气动设备市场规模和份额分析 – 增长趋势和预测(2024 – 2029)

2024-07-13报告涵盖气动元件市场份额,并按设备类型(执行器、阀门和配件)、最终用户行业(汽车、食品和饮料加工和包装、航空航天和国防、生命科学、化学品和石油以及其他最终用户行业)和地域(北美、欧洲、亚太地区、拉丁美洲和中东及非洲)进行细分。报告以美元价值形式提供上述所有细分市场的市场规模。

2024 年 7 月 31 日

气动设备市场分析

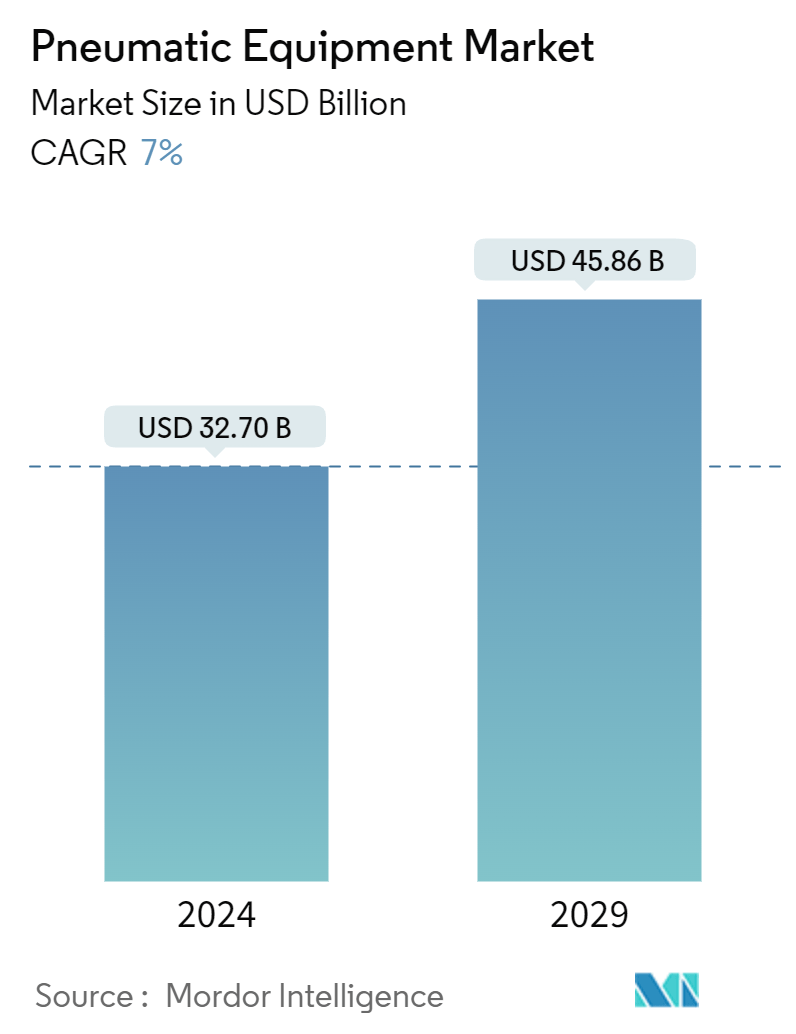

2024 年气动设备市场规模预计为 327 亿美元,预计到 2029 年将达到 458.6 亿美元,预测期内(2024-2029 年)的复合年增长率为 7%。

气动设备的主要优势之一是安全性。压缩空气无毒、不易燃且随时可用,使其成为电力或液压等其他动力源的更安全替代品。这使得气动设备适合在存在火灾或爆炸风险的危险环境中使用。此外,气动系统可能在潮湿或灰尘较多的地区运行,而电气设备在这些地区会造成重大安全隐患。

- 气动设备的另一个优点是其可靠性和耐用性。气动元件以其坚固性和承受恶劣工作条件的能力而闻名。它们不易因过载、冲击或振动而损坏,因此非常适合制造、建筑和采矿等行业的重型应用。气动设备还需要极少的维护,从而减少停机时间并降低运营成本。

- 物联网的日益普及可能归因于快速数字化、技术进步、政府举措、政策和旨在促进数字化转型和工业 4.0 的投资等因素。如今,增加石油公司对自动化的依赖以无延迟地开展流程是主要目标。

- 实施了数字化油田的举措,从而导致对仪器的投资,以提高生产力并在规定的预算内完成项目。这些举措对于及时收集生产数据非常有益,尤其是对于海上钻井平台,这进一步推动了研究市场的发展。

- 过去几年,全球各国政府都在推动科技行业的发展。例如,阿根廷政府通过立法支持初创企业和科技公司来吸引投资者。因此,使用人工智能、机器学习和机器人技术的公司数量有所增加。

- 阻碍气动设备市场增长的主要挑战是设备使用寿命期间维护成本的波动。不锈钢、铁矿石、铝、青铜和其他金属合金等原材料价格的波动导致气动设备的布置成本波动。这导致了供需缺口。

- 新冠疫情迫使制造业重新评估其传统生产流程,主要推动了生产线的数字化转型和智能制造实践。新冠疫情和全球封锁限制严重影响了工业活动。封锁的影响包括劳动力短缺、供应链中断、制造过程中使用的原材料短缺、价格波动(可能迫使最终产品的产量增加并超出预算)、运输问题等。

气动设备市场趋势

工业终端用户领域将占据主要市场份额

- 气动系统是自动化制造的关键,为机械臂、夹持器和执行器提供动力。这些系统确保组件沿装配线精确而快速地移动。特别是气动执行器,通过为机器人应用提供力和控制来提高制造操作的生产率。

- 受技术进步、基础设施发展和熟练劳动力等因素推动,全球制造业的崛起预计将推动气动设备市场的发展。例如,中国国家统计局报告称,中国制造业显著增长,2023 年工业产值增长 4.6%。

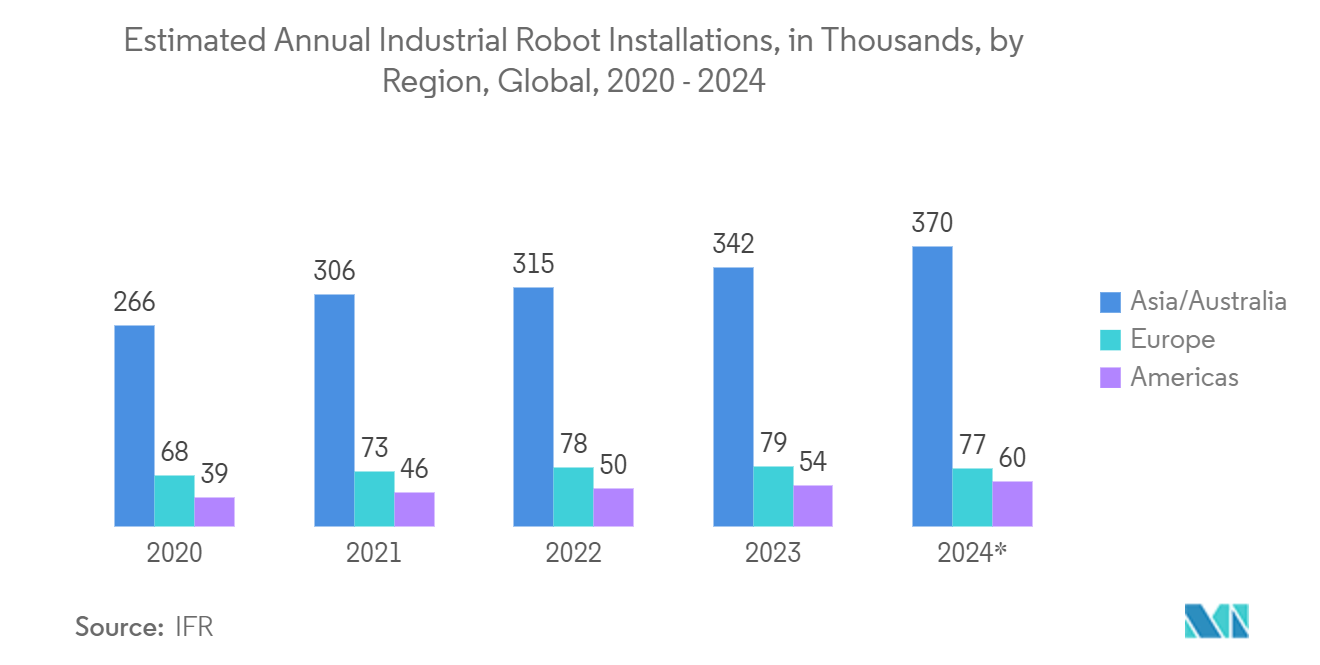

- 随着自动化在各个行业中越来越受欢迎,工厂环境中气动设备的采用将激增。国际机器人联合会 (IFR) 的预测表明,到 2024 年,全球运行的工业机器人数量将超过 518,000 台。

- 工业机器人市场的强劲增长是气动设备行业的重要推动力。仅在 2020 年,全球就售出了超过 384,000 台工业机器人,其中澳大利亚/亚洲位居榜首,估计安装量为 266,000 台。到 2024 年,该地区的安装量预计将进一步上升至 370,000 台。

- 气动设备(例如气动输送机和真空系统)对于制造设施内的物料输送至关重要。气动输送机可处理散装物料,而真空系统则非常适合提升精密或形状不规则的物体而不会造成损坏。

- 空气压缩机是气动系统的支柱,可产生驱动气动设备和机械所需的压缩空气。此外,气动干燥器通过去除压缩空气中的水分和污染物,在维持这些系统的可靠性和性能方面发挥着至关重要的作用。气动设备可用于制造设施内的安全系统,包括气动安全阀和紧急停止系统。

了解塑造该市场的关键趋势 下载示例

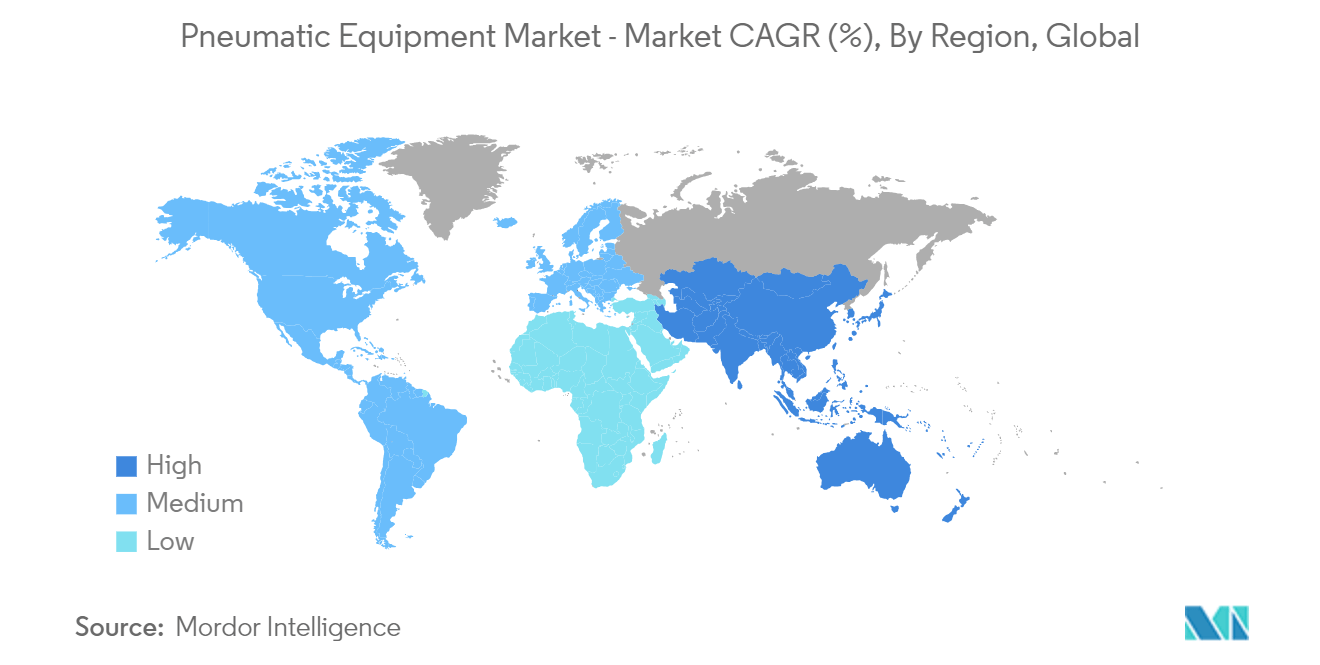

亚太地区将实现大幅增长

- 中国在全球制造业领域的主导地位推动了对气动设备的需求。随着中国制造企业越来越多地采用工业 4.0 解决方案,它们正在加强运营,推动市场上升趋势。

- 近年来,中国医疗健康与生命科学 (HLS) 行业取得了显著增长,投资强劲、创新迅速、业务不断扩张。在政府支持政策和充足资本资源的支持下,中国正努力成为全球医药创新的主导力量。

- 受城市人口增长和食品消费模式变化等因素的推动,日本食品和饮料加工及包装行业有望实现增长。值得注意的是,《全球有机贸易指南》强调,日本包装有机食品的消费量将从 2018 年的 4.014 亿美元增至 2025 年的 4.271 亿美元。

- 此外,到 2025 年,健康饮料和包装食品的零售额预计将达到 573 亿美元。这些趋势推动了日本对食品加工和包装工厂的投资,进而推动了该领域对气动设备的需求。

- 受城镇化、人口结构变化和零售业繁荣等因素的推动,印度食品和饮料加工和包装行业取得了显著增长。需求激增促使食品和饮料公司提高产量。他们正在利用不断扩大的中产阶级消费群体,推出新产品,并实现产品多样化。

获取重要地理市场的分析 下载示例

气动设备行业概况

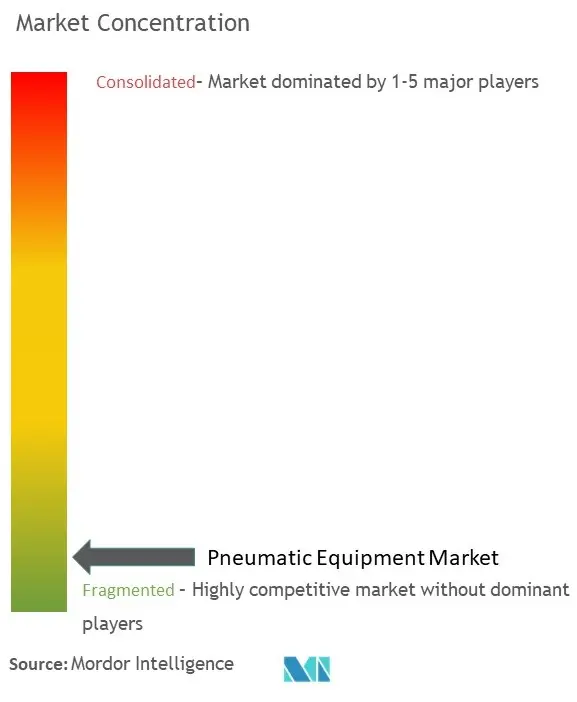

气动设备市场高度分散,主要参与者包括 Festo SE、艾默生电气公司、SMC Corporation、Janatics 和西门子股份公司。市场参与者正在采用合作和收购等策略来增强其产品供应并获得可持续的竞争优势。

- 2024 年 3 月 – Chicago Pneumatic 宣布计划推出适用于重型商用车的新型 eBlueTork 系列电池扭矩扳手。eBlueTork 提供先进的功能,可提高冲击扳手应用中操作员和乘客的安全性、可追溯性和生产力。

- 2023 年 11 月——日本气动控制系统制造商 SMC 宣布将在 2026 年前投资 400 亿日元(2.7 亿美元)在其工厂建立全天候模式,力求将产品开发所需时间缩短一半。

气动设备市场领导者

- 费斯托FESTO

- 艾默生电气公司

- SMC 公司

- 贾纳蒂克斯

- 西门子股份公司

*免责声明:主要参与者的排序不分先后

Source: https://www.mordorintelligence.com/industry-reports/pneumatic-equipment-market